La Mise À Part de l'Argent Locatif (MAPAL)

La Mise À Part de l'Argent Locatif (MAPAL)

La Mise À Part de l'Argent Locatif (MAPAL)

Remboursez votre hypothèque plus vite grâce vos revenus locatifs.

Remboursez votre hypothèque plus vite grâce vos revenus locatifs.

Remboursez votre hypothèque plus vite grâce vos revenus locatifs.

Vous sous-utilisez probablement

Vous sous-utilisez probablement

Vous sous-utilisez probablement

vos renenus locatifs.

vos renenus locatifs.

vos renenus locatifs.

La mise à part de l'argent (MAPAL) en pratique

La mise à part de l'argent (MAPAL) en pratique

La mise à part de l'argent (MAPAL) en pratique

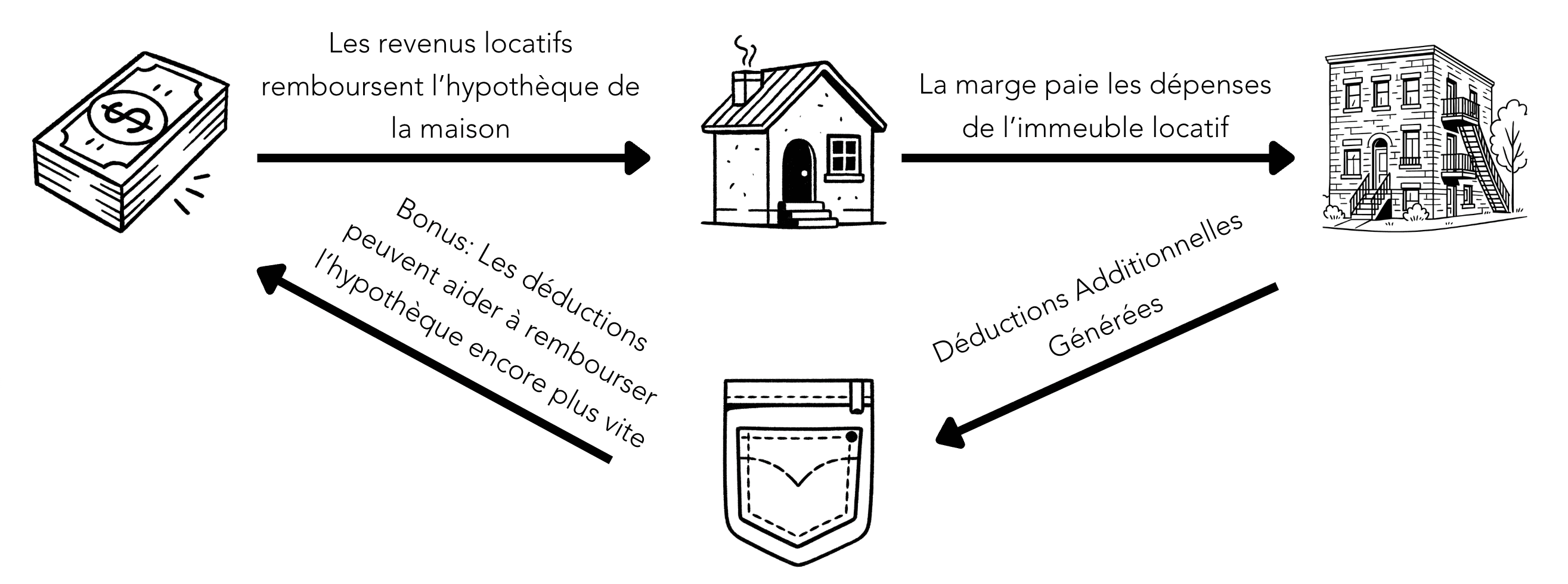

Les revenus locatifs remboursent agressivement l’hypothèque de la maison

On utilise une marge de crédit hypothécaire pour payer les dépenses de l’immeuble locatif

Comme la marge est utilisée dans le but d’investir (l’immeuble locatif est un investissement qui génère des revenus) - c’est un emprunt déductible

L’hypothèque (dette non déductible) de la maison se transforme donc progressivement en dette déductible et fiscalement optimisée.

Les déductions fiscales peuvent accélérer le remboursement du prêt encore plus

Vous n’avez pas à injecter de capital additionnel : ce sont simplement vos revenus locatifs qui travaillent deux fois plus fort.

En moyenne, il n’est pas rare de constater une économie de 5 à 10 ans** sur la durée de remboursement du prêt hypothécaire de la maison (incluant le remboursement complet de la marge de crédit)

Les revenus locatifs remboursent agressivement l’hypothèque de la maison

On utilise une marge de crédit hypothécaire pour payer les dépenses de l’immeuble locatif

Comme la marge est utilisée dans le but d’investir (l’immeuble locatif est un investissement qui génère des revenus) - c’est un emprunt déductible

L’hypothèque (dette non déductible) de la maison se transforme donc progressivement en dette déductible et fiscalement optimisée.

Les déductions fiscales peuvent accélérer le remboursement du prêt encore plus

Vous n’avez pas à injecter de capital additionnel : ce sont simplement vos revenus locatifs qui travaillent deux fois plus fort.

En moyenne, il n’est pas rare de constater une économie de 5 à 10 ans** sur la durée de remboursement du prêt hypothécaire de la maison (incluant le remboursement complet de la marge de crédit)

Téléchargez votre ebook

Téléchargez votre ebook

Téléchargez votre ebook

GRATUIT

GRATUIT

GRATUIT

Un guide gratuit sur les coulisses de la mise à part de l'argent locatif et ses applications réelles.

Un guide gratuit sur les coulisses de la mise à part de l'argent locatif et ses applications réelles.

Un guide gratuit sur les coulisses de la mise à part de l'argent locatif et ses applications réelles.

Avec la MAPAL, remboursez votre hypothèque

Avec la MAPAL, remboursez votre hypothèque

Avec la MAPAL, remboursez votre hypothèque

jusqu'à 10 ans plus tôt.

jusqu'à 10 ans plus tôt.

jusqu'à 10 ans plus tôt.

Un accompagnement structuré

Un accompagnement structuré

On se rencontre pour analyser votre situation et vos buts

1.

1.

On s'aligne avec vos objectifs immobiliers et financiers

2.

2.

On analyse et on optimise votre structure hypothécaire au besoin

3.

3.

On bâtit un plan de match selon la/les stratégie(s) sélectionnée(s)

4.

4.

On collabore avec votre conseiller fiscal ou financier au besoin

5.

5.

On vous accompagne en continu pour une implémentation durable

6.

6.

Téléchargez votre ebook

Téléchargez votre ebook

Antoine Bourgault

Antoine Bourgault

Courtier hypothécaire

Professionnel Accrédité La Manœuvre Smith ™ et MAPA

Planiprêt – Cabinet en courtage hypothécaire

T 514 799-7577

220-1 545, boulevard de l'Avenir

Laval (Québec) H7S 2N5

abourgault@planipret.com

Courtier hypothécaire

Professionnel Accrédité La Manœuvre Smith ™ et MAPA

Planiprêt – Cabinet en courtage hypothécaire

T 514 799-7577

220-1 545, boulevard de l'Avenir

Laval (Québec) H7S 2N5

abourgault@planipret.com